市民税・県民税・森林環境税の特別徴収

市民税・県民税・森林環境税の特別徴収

西三河8市町は個人市民税・県民税・森林環境税の特別徴収を徹底しています。市民税・県民税・森林環境税は給与天引きで

西三河8市町(岡崎市、碧南市、刈谷市、安城市、西尾市、知立市、高浜市、幸田町)は原則として全ての事業所に、特別徴収義務者の指定を実施しています。事業主の方は、ご理解とご協力をお願いします。

特別徴収とは

事業所(給与支払者)が、毎月従業員(納税義務者)に支払う給与から市民税・県民税(住民税)・森林環境税を徴収(天引き)し、従業員に代わって市へ納入していただく制度です。法令等により、所得税の源泉徴収義務のある事業所は、原則としてすべて特別徴収義務者として市民税・県民税(住民税)・森林環境税の特徴徴収を行っていただくこととされています。

対象事業所

対象となる事業所は、他の市区町村を含む受給者総人員(正社員、契約社員、役員、パート、アルバイトなど雇用形態は問いません)の総数が3人以上の事業所です。ただし、以下のいずれかの理由に該当する従業員のみ、普通徴収(個人で納付)に切り替えることができます。

- 普A 受給者総人員(役員等を含む)が2人以下(普B~普Fの理由で普通徴収とするものを除く)の事業所の給与所得者

- 普B 他の事業所で特別徴収を実施する乙欄該当者

- 普C 毎月の給与が少なく指定された税額を天引きできない者

- 普D 給与の支払が不定期な者(給与の支払のない月がある者)

- 普E 個人事業主の専従者

- 普F 退職者・休職者または指定年度の5月31日までに退職予定・休職予定の者

市民税・県民税・森林環境税の特別徴収

市民税・県民税・森林環境税の特別徴収とは、事業所(特別徴収義務者)が納税者の方に代わり、納税者の方の市県民税を納める納税方法のことです。

はじめて特別徴収を開始される特別徴収義務者の方へ

当市にお住まいの納税義務者の方について、初めて特別徴収を開始される場合は「市民税・県民税・森林環境税 特別徴収への切替依頼書」をご提出ください。

「市民税・県民税・森林環境税 特別徴収への切替依頼書」は税務課市民税担当窓口で用意していますが、以下のファイルを印刷したものをご提出いただいても結構です。

提出は特別徴収を開始する前の月の10日までにお願いします。

納税義務者の方が退職(休職)される場合

納税義務者の方が退職(休職)される際は、「特別徴収に係る給与所得者異動届出書」並びに「退職所得に係る市民税・県民税特別徴収税額納入内訳書」の提出、退職所得に係る特別徴収税額の徴収・納入をお願いいたします。

なお、退職所得のない方、退職所得に係る特別徴収税額が非課税の方については「退職所得に係る市民税・県民税特別徴収税額納入内訳書」の提出は必要ありません。

市県民税の残税額について、課税年度の翌年1月1日から4月30日の間に退職(休職)された方については、本人の申し出に関らず必ず一括徴収するようにしてください。

「特別徴収に係る給与所得者異動届出書」は納税義務者の方が退職される際、速やかにご提出いただきますようご協力お願いいたします。

退職所得に係る特別徴収税額の算出につきましては下記リンク先をご参照ください。

外国人従業員の方が退職(休職)される場合

外国人従業員の方が退職される場合も「特別徴収に係る給与所得者異動届出書」を提出していただきますが、外国人の方の場合、退職(休職)後出国される場合が多いと思われますので、次のようにご協力をお願いいたします。

- 6月1日から12月31日までの間に退職(休職)する場合

出国される場合、納付手続等が困難となるため一括徴収していただくようお願いいたします。

なお、一括徴収を行わない場合は納税管理人の選定が必要です。 - 翌年1月1日から4月30日までの間に退職(休職)する場合

退職(休職)された翌月以降の残税額については、一括徴収が義務付けられているため、最終給与から必ず一括徴収していただくようお願いいたします。

新年度の市民税・県民税・森林環境税については、税額が未定であるものの、課税されることが明らかですので、納税管理人の選定をお願いいたします。

納期特例

- 納期特例とは、通常、特別徴収義務者が月ごとに計12回に分けて納付する特別徴収税を年2回(通常の11月分、5月分の納期)にまとめて納付することを承認するものです。

- 6月10日納期の対象月分 12月分、1月分、2月分、3月分、4月分、5月分

- 12月10日納期の対象月分 6月分、7月分、8月分、9月分、10月分、11月分

- 納期特例を申請する場合は、以下の「市民税・県民税・森林環境税 特別徴収税額の納期の特例承認申請書」に必要事項を記入の上、税務課市民税担当まで提出してください。

- 申請に必要な条件

その事業所(事務所)で給与の支払いを受ける者の人数が年間を通して常に10名未満であり、法人市民税等の滞納・著しい納入遅延のないこと。 - 適用時期

原則として、承認した月の属する月分以降より適用を行います。

納期特例申請の諾否については、申請日の属する月の翌月末日までに書面にて通知しますので必ず確認するようにしてください。 - その他

著しい納入遅延・滞納がある場合、納期特例の申請を却下及び取消を行うことがあります。

また、従業員数の増加等により、納期特例の適用要件に該当しなくなった場合は、以下の「特別徴収税額の納期の特例の要件に該当しなくなったことの届出書」に必要事項を記入の上、税務課市民税担当まで提出してください。

特別徴収税額通知の電子化

概要

令和6年度から、eLTAX(エルタックス)を経由して給与支払報告書を提出する特別徴収義務者のうち、個々の納税義務者に対し特別徴収税額通知(納税義務者用)を電磁的方法(社内システム、メール等)で提供することができる体制を有する者が申出をしたときは、市区町村は当該特別徴収義務者に対しeLTAX(エルタックス)を経由して特別徴収税額通知(特別徴収義務者用、納税義務者用)の電子データ(電子署名あり・正本通知)を送信します。

詳しくは「令和6年度から個人住民税の特別徴収税額通知の受取方法が変わります!」のリーフレットをご確認ください。

特別徴収税額通知の受取方法

電子データにより受取を希望する場合

eLTAX(エルタックス)で給与支払報告書を提出する際に、「特別徴収税額通知受取情報」を以下のとおり設定してください。

また、必ずメールアドレスの設定が必要です。

| 特別徴収税額通知受取情報 | |

|---|---|

| 特別徴収義務者用 | 正本の電子データをeLTAXで受け取る(正本のみ) |

| 納税義務者用 | 電子データをeLTAXで受け取る |

※1 特別徴収義務者用、納税義務者用でそれぞれ設定が必要です。なお、税額変更通知も電子データで送信します。

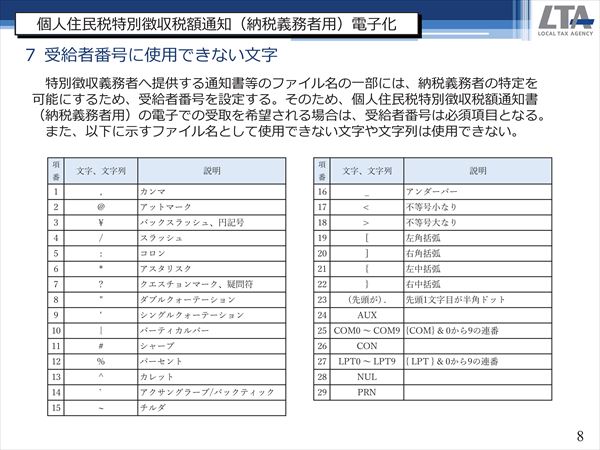

※2 電子データによる受け取りを希望される場合、給与支払報告書へ受給者番号の記載が必須となりますが「/(スラッシュ)」「#(シャープ)」「@(アットマーク)」など、受給者番号に使用できない文字がありますので、現在それらを含む受給者番号を使用されている場合、それらを含まない受給者番号へ変更し、令和6年度給与支払報告書の提出をお願いします。使用できない文字の一覧につきましてはeLTAXホームページにてご確認をお願いします。

※3 期限後に給与支払報告書をご提出されますと、「電子データをeLTAXで受け取る」を選択しても、書面での通知発行となる場合があります。

電子データによる受取を希望しない場合

eLTAX(エルタックス)で給与支払報告書を提出する際に、「特別徴収税額通知受取情報」を以下のとおり設定してください。

| 特別徴収税額通知受取情報 | |

|---|---|

| 特別徴収義務者用 | 正本の書面を郵送で受け取る(正本のみ) |

| 納税義務者用 | 書面を郵送で受け取る |

※特別徴収義務者用、納税義務者用でそれぞれ設定が必要です。なお、税額変更通知も書面で送付します。

給与支払報告書を書面又は光ディスクなどで提出する場合

給与支払報告書を書面または光ディスクなどで提出する特別徴収義務者については、特別徴収税額通知を書面で送付します。

この場合、電子データでの受け取りは選択できませんのでご注意ください。

特別徴収税額通知の電子データ(副本)の廃止

令和6年度から、特別徴収税額通知(特別徴収義務者用)電子データ(副本)が廃止となり、電子データと書面の両方の受け取りは出来なくなります。

特別徴収税額通知の電子化についてのお問い合わせ

eLTAXに関する設定等の問い合わせについては、eLTAXホームページまたはeLTAXヘルプデスク(電話:0570-081-459)までお願いします。

- 個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向け特設ページ

- 個人住民税特別徴収税額通知(納税義務者用)電子化に係る特別徴収義務者向けドキュメントの公開について

- eLTAX(エルタックス)

申請書

はじめて特別徴収を開始される特別徴収義務者の方

納税義務者の方が退職(休職)される場合

PDFファイルをご覧いただくには、「Adobe(R) Reader(R)」が必要です。お持ちでない方はアドビシステムズ社のサイト(新しいウィンドウ)からダウンロード(無料)してください。

このページに関するお問い合わせ

総務部 税務課

〒445-8501 西尾市寄住町下田22番地

- 電話

-

- 市民税:0563-65-2124

- 税制:0563-65-2125

- 土地:0563-65-2126

- 家屋:0563-65-2128

- 償却:0563-65-2127

- ファクス

- 0563-56-0047