償却資産評価のしくみ

「固定資産評価基準」に基づき、取得価額を基礎として、取得後の経過年数に応じる価値の減少(減価)を考慮して次のように評価します。

評価額の計算

前年中に取得した資産

評価額=取得価額×減価残存率(前年中取得のもの)

前年前に取得した償却資産

評価額=前年度評価額×減価残存率(前年前取得のもの)

ただし、個々の資産について、取得価額の5%が最低限度額となります。

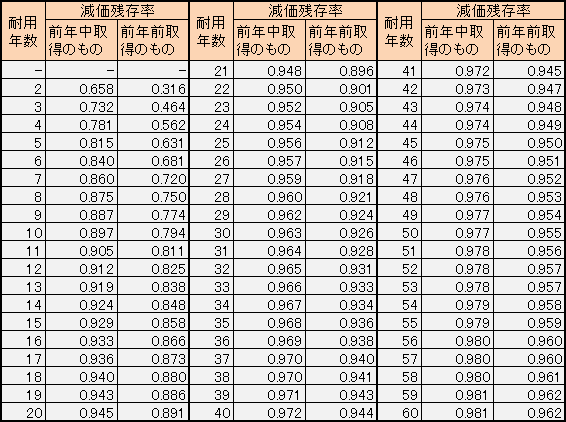

償却資産減価残存率

減価残存率とは、1年間に使用した後の資産の価値を算出するための割合です。

- 例えば、耐用年数が7年のものは償却率が0.280で、減価残存率は1-0.280=0.720です。

- 償却率(減価率)とは、原則として耐用年数表(財務省令)に掲げられている耐用年数に応じて、1年間に資産の価値が減少する割合です。

- 前年中に取得された償却資産については、償却率(減価率)を半年分として計算します。例えば、耐用年数が7年のものは償却率が0.280で、その半年分として計算するため0.280÷2=0.140の償却率となり、前年中に取得した場合の減価残存率は1-0.140=0.860になります。

評価額の計算例

資産の取得価額が1,000,000円、耐用年数が4年の場合の評価額は次のとおりです。

- 初年度 1,000,000(円)×0.781=781,000(円)

- 2年度目 781,000(円)×0.562=438,922(円)

- 3年度目 438,922(円)×0.562=246,674(円)

- 4年度目 246,674(円)×0.562=138,630(円)

- 5年度目 138,630(円)×0.562=77,910(円)

- 6年度目 77,910(円)×0.562=43,785(円) < 50,000円(※)

※6年度目で算出額が取得価額の5%(50,000円)より小さくなりますので、6年度目以降の評価額は50,000円となります。

償却資産の課税標準額

償却資産の課税標準額は基本的には評価額と同じです。

ただし、課税標準の特例の対象となる資産を所有している場合は、その特例割合に応じて課税標準額が減額されます。

課税標準の特例については下記のページを参考にしてください。

償却資産の免税点

西尾市に所有する償却資産の課税標準額の合計が150万円未満の場合、償却資産にかかる固定資産税は課税されません。

免税点未満であっても償却資産の申告は必要です。

税額の算定

課税標準額の合計より、次のとおり税額を算出します。

課税標準額(合計)×1.4%(固定資産税率)=税額

納税

土地や家屋を所有している場合、ひとつの納税通知書にまとめて送付します。

※免税点未満の場合、納税通知書は送付しません。

このページに関するお問い合わせ

総務部 税務課

〒445-8501 西尾市寄住町下田22番地

- 電話

-

- 市民税:0563-65-2124

- 税制:0563-65-2125

- 土地:0563-65-2126

- 家屋:0563-65-2128

- 償却:0563-65-2127

- ファクス

- 0563-56-0047